Deze en de twee volgende blogposts gaan over de ‘rating’ van concurrentiekracht, innovatie en welzijn van (bijna) alle landen ter wereld. Aanleiding is een nieuwe aflevering van het jaarlijkse rapport van het World Economic Forum (WEF)[1]. Vanaf 2004 berekent het WEF de competitiveness index (concurrentiekracht) van (bijna) alle landen ter wereld. Competitiveness is a set of institutions, policies, and factors that determine the level of productivity of an economy. Nederland eindigt op de 5de plaats en staat er goede voor[2]. Maar waarvoor?

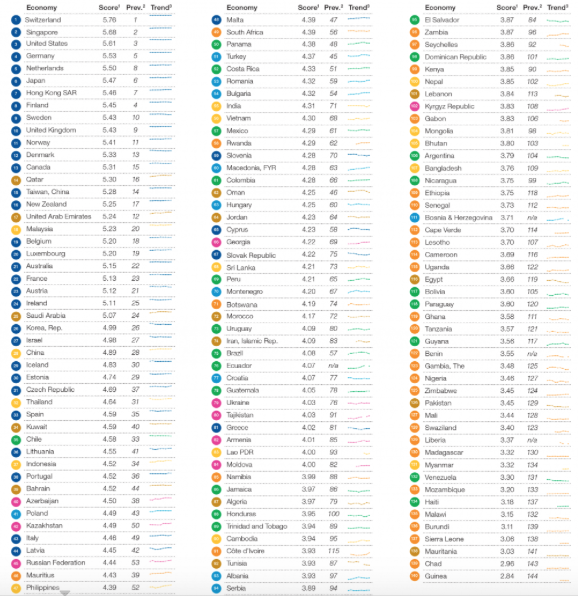

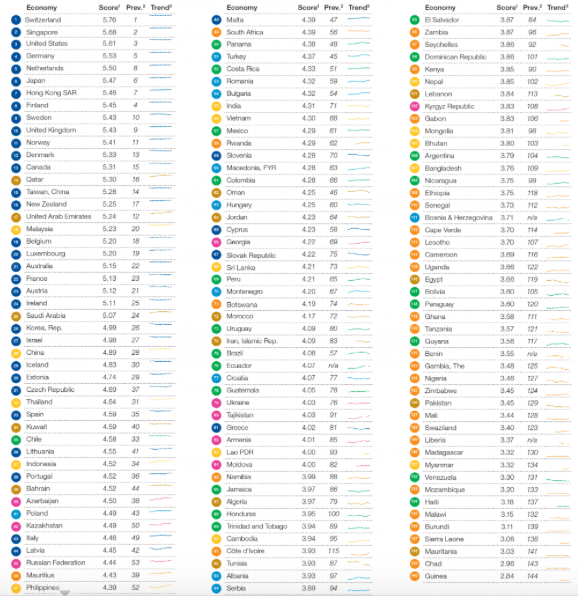

Eerst de ranking.

Wat is concurrentiekracht

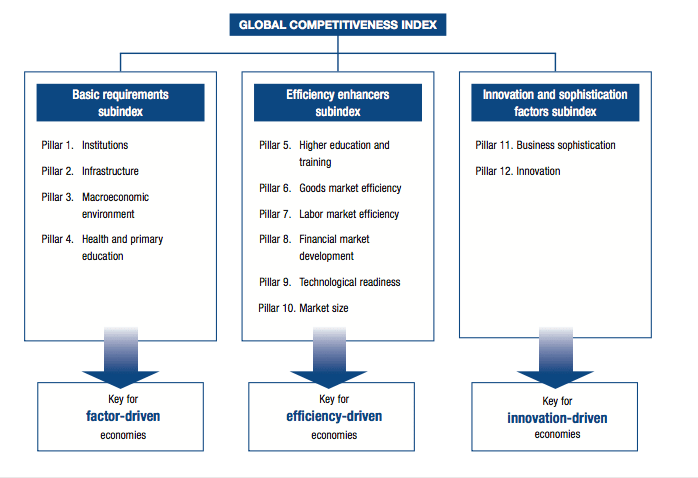

De concurrentiekracht is een getal dat wordt berekend door het (gewogen) gemiddelde te nemen van 122 indicatoren, die verdeeld zijn over 12 pijlers (zie onderstaande figuur)[3]. De indicatoren zijn grotendeels afkomstig uit jaarlijkse enquêtes onder leidinggevenden van bedrijven uit alle betrokken landen. Deze krijgen vragen voorgelegd als In your country, to what extent are property rights, including financial assets, protected [1 = not at all; 7 = to a great extent]. Een aantal indicatoren is gebaseerd op statistische gegevens.

Vergelijking van de scores over een reeks van jaren maakt het mogelijk conclusies te trekken over de ontwikkeling van de economieën van de betrokken landen. De auteurs spreken over de huidige tijd als ‘het nieuwe normaal’. Er blijkt vooral in de ontwikkelde landen tevredenheid te bestaan over de hervatting van beperkte groei, ondanks het feit dat de werkloosheid onverminderd hoog blijft en dat productiviteit en koopkracht eerder dalen dan stijgen. De vierde industriële revolutie is aarzelend gestart (automatisering, robotisering) en tegelijkertijd resulteert de opkomende deeleconomie in aftopping van de groei van de vraag naar consumptiegoederen en diensten.

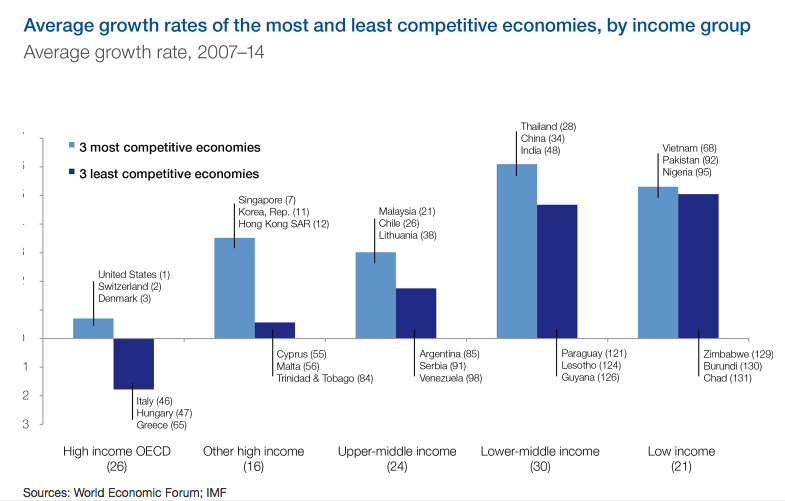

Ontwikkeling van concurrentiekracht wereldwijd

Een vergelijking van de ontwikkelingen wereldwijd over de periode 2008 – 2015 levert het volgende beeld op:

Noord-Europese landen scoren onverminderd hoog op factoren als instituties, infrastructuur, technologie, onderwijs en innovatie. Ze blijven achter bij de ‘koplopers’ door geringe flexibiliteit op de arbeidsmarkt en matig functionerende financiële markten. Zwitserland scoort hier wel hoog en staat daardoor al jarenlang op de eerste plaats. Overigens lopen Zuid-Europese landen op dit punt in.

China en Zuidoost Azië hebben 30 jaar onverminderd groei laten zien. De economie van China is in die periode 18 maal groter geworden en het aantal armen is van 60% (1990) naar 6% (2011) gedaald . De betrokken landen verdienen inmiddels 30% van het BNP van de wereld (waarvan alleen China de helft).

De Chinese groei remt mede door een verzwakte Yuan, ingezakte beurs, snelle groei van schulden en inkrimpende onroerend goed markt. Van een structurele verzwakking is geen sprake gezien enorm sterke positie en omvang markt.

Wel zijn marktgerichte hervormingen nodig zoals versterking van de financiële sector, sanering slechte leningen; verbetering verhouding tussen grote en kleine bedrijven, stimuleren innovatie, bestrijden corruptie en vermindering bureaucratie.

In Latijns America en het Caribisch gebied treedt stagnatie op door daling van de grondstoffenprijzen en een laag niveau van handel, investeringen en besparingen. Chili doet het goed.

De hoge score van de VS is het gevolg van een combinatie van grote markt, sterk innovatief vermogen en hoge productiviteit. De lonen van een groot deel van de bevolking zijn relatief laag en ook in andere opzichten is er veel te doen: verbetering van de kwaliteit van het onderwijs, de macro-economische omgeving en de instituties

Afrika beneden de Sahara heeft 15 jaar van stabiele groei achter de rug, maar de economie is fragiel, de afhankelijkheid van grondsloffen is groot, en de productiviteit is laag. De instituties zijn zwak (corruptie), de infrastructuur, gezondheidszorg en educatie zijn gebrekkig.

In het oordeel van leidinggevenden doet zich wereldwijd een belangrijke verschuiving voor. In 2007 was de overheidsbureaucratie wereldwijd de belangrijkste klacht. In ontwikkelde economieën staan nu de afgenomen financieringsmogelijkheden op de eerste plaats. In ontwikkelende landen staat corruptie onverminderd op de tweede plaats.

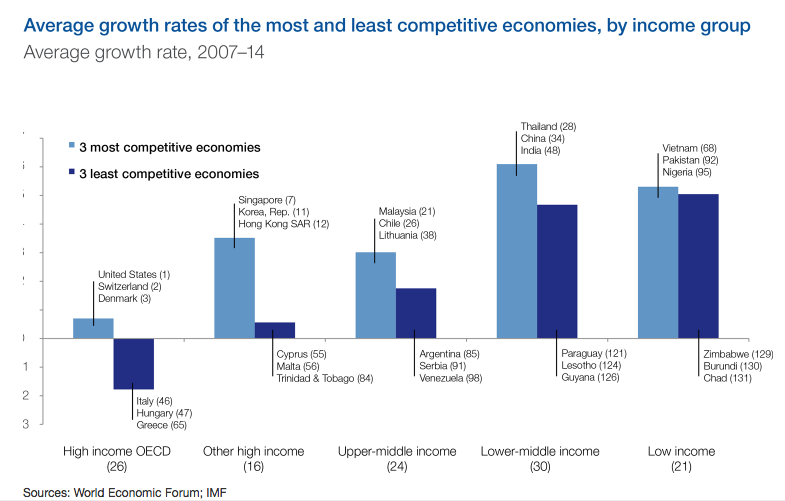

Interessant is het om wereldwijd een vergelijking te maken tussen de omvang van het BNP, economische groei en de GPI. Uit onderstaande figuur blijkt een sterk verband tussen economische groei en GCI en economische groei, maar dat dit verband afzwakt als het BNP van de betrokken landen lager is. Vermoedelijk komt dit omdat in die landen slechts een beperkt aantal variabelen uit de GCI verantwoordelijk is voor de groei die relatief hoog kan zijn, maar in absoluut opzicht beperkt.

Validiteit en betrouwbaarheid

De jaarlijkse publicatie van de Global Competitiveness Index is een rijke bron van gegevens. Er doen zich echter drie problemen voor

Onevenwichtigheid

De index is een cocktail van 122 variabelen, waarvan de selectie en de weging vragen oproept: Waarom is er bijvoorbeeld maar één indicator voor de kwaliteit onderwijs en vijf indicatoren voor tropische ziekten. Welvaartsziekten komen niet aan de orde. De pijler instituties bevat verwijzingen naar verspilling in overheidsuitgaven en kosten van misdaadbestrijding maar er is geen enkele variabele die betrekking heeft op de kosten van milieuvervuiling en klimaatsverandering.

In wezen is competitiveness daarmee gedefinieerd als de optelsom van een niet nader gemotiveerde selectie van indicatoren. Dit is onbevredigend omdat deze indicatoren elkaar overlappen, hun invloed zal verschillen en zij onderling oorzaak-gevolg relaties hebben.

Competitiveness wordt echter ook gelijkgesteld aan productiviteit en deze kan makkelijk worden berekend[4] De indicatoren zijn dan de onafhankelijke variabelen en productiviteit is de afhankelijke variabele. In dit geval ontbreekt een theoretisch model dat inzicht geeft in de wijze hoe de onafhankelijke variabelen elkaar en de afhankelijke variabele beïnvloeden.

Veroudering

De 122 indicatoren lopen steeds minder in de pas met recente inzichten in productiviteit en economische groei. Dit leidt tot onderwaardering van de zwakte van de financiële markten, het ontstaan van nieuwe consumptiemodellen, de snelheid van technologische verandering en de rol van ICT. Het arbeidsmarktbeleid en andere sociaaleconomische variabelen worden vooral vanuit een werkgeversstandpunt benaderd. Zoals ik nog zal laten zien, wordt innovatie wordt gebrekkig gemeten. De auteurs van het rapport zijn zich van deze gebreken deels bewust en volgend jaar zal een groot aantal indicatoren worden aangepast, verwijderd of toegevoegd.

Subjectiviteit

Meningen van werkgevers drukken een krachtig stempel op de GCI. Dit kan in het bijzonder bij de beantwoording van vragen over arbeidsmarkt flexibiliteit, bureaucratie en corruptie tot een bias leiden. Bovendien is de betrouwbaarheid van de antwoorden op vragen op het gebied van beleid, sociaaleconomische ontwikkelingen en instituties twijfelachtig. Het ware gewenst om voor meer vragen een beroep te doen op statistische gegevens. Probleem is uiteraard dat deze voor veel landen ontbreken.

Mijn volgende blogpost onderwerpt de pijler innovatie aan een nader onderzoek. De hiervoor geformuleerde kritiek zal daarin nog duidelijker naar voren komen.

[1] Het rapport kan worden gedownload van http://reports.weforum.org/global-competitiveness-report-2015-2016/ Hier kan ook een interactieve webversie van het rapport worden bekeken, die meer informative bevat. Ook bevat de webversie eerdere rapporten, aanvullend statistisch materiaal en commentaren

[2] Wie een snelle blik wil werken op de scores voor elk van de 122 indicatoren van een land naar keuze, kiest dit land op de voornoemde wabpagina: http://reports.weforum.org/global-competitiveness-report-2015-2016/ In de ‘papieren versie’ zijn de overzichten per land te vinden vanaf p. 87.

[3] Op de webversie kunnen per land de scores voor elk van de pijlers en voor elk van de afzonderlijke indicatoren worden bekeken op http://reports.weforum.org/global-competitiveness-report-2015-2016/competitiveness-rankings/ Klik aan wat van toepassing is.

[4] Productiviteit is de verhouding tussen het bruto national product en de daarvoor benodigde productiefactoren (arbeid, kapitaal).