Als het aan het World Economic Forum ligt, meten we de welvaart van landen niet meer met het bruto nationaal product per capita (bnp/c) maar met de Inclusive Development Index (ID-index)[1]

Het bruto nationaal product zegt niets over hoe een land zijn rijkdom vergaart en verdeelt. Een hoog bnp als gevolg van de productie van goederen en diensten is heel wat anders dan een hoog bnp als gevolg van de uitverkoop van natuurlijke hulpbronnen. Hetzelfde geldt voor een hoog bnp waarvan slechts een minderheid van de bevolking profiteert.

De ID-index brengt zowel het economisch potentieel van een land in kaart als de mate waarin dit bijdraagt aan goede levensomstandigheden voor de hele bevolking. De berekening ervan is gebaseerd op drie pijlers elk bestaande uit vier indicatoren[2]. De score van elke indicator varieert van 1 – 7.

Pijler 1: Growth and development

- Bruto nationaal product per capita

- Arbeidsproductiviteit

- Levensverwachting in gezonde jaren[4]

- Werkgelegenheid[5]

Pijler 2: Social Inclusion

De mate waarin de bewoners van een land meedelen in de welvaart:

- Inkomens-ginicoëfficiënt[6]

- Aantal mensen dat leeft onder de armoedegrens[7]

- Vermogens-ginicoëfficiënt, de spreiding van het bezit.

- Modale inkomen per huishouden

Pijler 3: Intergenerational equity and sustainability

De mate waarin welvaart en welzijn van nu ten koste gaan van die van toekomstige generaties.

Het bovenstaande overzicht toont de ID-index voor de welvarende landen. Hierbij is per land een vergelijking gemaakt tussen de score op de ID-index en de score op basis van het bnp/c.

Hieronder vergelijk ik de 12 indicatoren waaruit de ID-index is opgebouwd van Nederland met die van Noorwegen en de VS. Noorwegen is topscorer op vrijwel elk van de 12 indicatoren van de ID-index en scoort ook hoog op het bnp/c. Het bnp/c van de VS is vergelijkbaar met dat van Nederland, maar de ID-index van dit land staat bijna onderaan op de lijst van welvarende landen. Zie hiervoor ook het onderstaande overzicht. De relatieve plaats van elke indicator binnen de groep van meest welvarende landen is daarin met een kleur aangegeven.

Op de pijler growth and development scoort Nederland een stuk lager dan Noorwegen. De arbeidsproductiviteit in ons land ligt ver beneden die van Noorwegen én de VS. Met de gezondheid is het in Nederland en Noorwegen stukken beter gesteld dan in de VS.

Van de pijler social inclusion valt op de hoge vermogens-ginicoëfficiënt op van zowel Noorwegen als de VS. In tegenstelling tot de VS, is de inkomens-ginicoëfficient in Noorwegen laag, wat wijst op relatief geringe inkomensverschillen. Ook in vergelijking met Nederland. Dit wijst erop dat het belastingstelsel in Noorwegen zorgt voor een krachtige herverdeling. Zowel in Nederland als Noorwegen is het percentage armen ongeveer de helft van dat in de VS.

Wat de intergenerational equity and sustainability betreft, hier scoort Noorwegen duidelijk het hoogst. Nederland staat in de middenmoot en de VS bungelt onderaan.

Noorwegen heeft zijn rijke resources goed gebruikt om voorzieningen te scheppen voor toekomstige generaties. Positief voor de VS is dat de overheid decennia fors heeft geïnvesteerd in onderzoek. Hiermee is een basis gelegd voor de hightech industrie en daarmee voor de hedendaagse welvaart, althans van een deel van de bevolking.

Een aandachtspunt voor het Nederlandse beleid is dat zowel Noorwegen als de VS de afgelopen jaren een lichte verbetering tonen op de ID-index, terwijl Nederland achteruit gaat. De onderstaande matrix toont de positie van alle welvarende landen, rekening houdend met de hoogte en de ontwikkeling van de ID-index[3].

Het rapport heeft ook de relatie onderzocht tussen het gevoerde beleid en de scores op de ID-index. Daartoe is een beleidskader opgesteld, dat zeven pijler bevat en 15 bijbehorende instrumenten. In mijn volgende blogpost sta ik stil bij dit kader en vergelijk ik wederom Nederland, Noorwegen en de VS.

[1] Het Inclusive growth and Development Report 2017 kan hier worden gedownload. Via deze website kunnen uitgebreide landenprofielen worden aangemaakt.: http://reports.weforum.org/inclusive-growth-and-development-report-2017/

[2] Zie pagina 102 voor de berekeningswijze van elke indicator

[3] Een vergelijkbare matrix is beschikbaar voor de ontwikkelende landen. Zie het voornoemde rapport op pagina 22.

[4] De healthy life expectancy is een nieuwe international maatstaf voor levensverwachting waarin de tijd wordt verdisconteerd waaraan wordt geleden aan ziekten of verwondingen

[5] Het deel van de bevolking ouder dan 15 jaar dat een betaalde baan heeft

[6] De Gini-coëfficienten meten de mate van inkomens- en vermogensongelijkheid. Hoe hoger, des te meer ongelijkheid.

[7] Voor welvarende lanen wordt hierbij uitgegaan van een gezinsinkomen dat lager is dan de helft van het modale inkomen

[8] Het betreft hier de totale nationale besparingen, plus de investeringen in onderwijs minus het verbruik van grondstoffen en de schade door vervuiling (met uitzondering van de schade veroorzaakt door CO2)

[9] Dit betreft de hoeveelheid CO2 die vrijkomt in verhouding tot een eenheid bruto nationaal product

[10] De omvang van de totale bevolking ten opzichte van de bevolking tussen 15 – 64 jaar

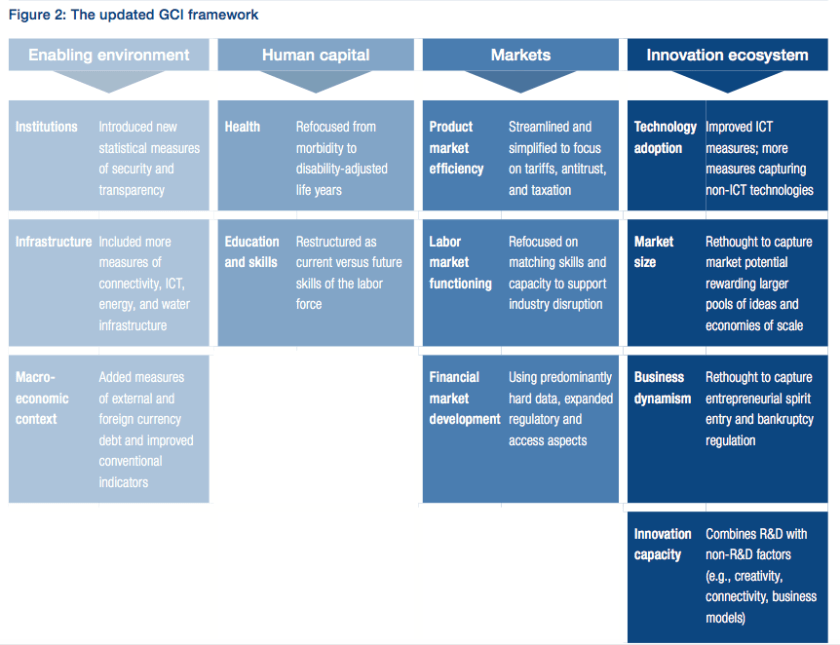

De samenstellers van de nieuwe GCI hebben enkele pijlers alvast opnieuw ontworpen en berekend

De samenstellers van de nieuwe GCI hebben enkele pijlers alvast opnieuw ontworpen en berekend

Bij de presentatie van de vorige editie van het rapport toonden de opstellers van de GCI zich kritisch over de berekening van de index. Dit jaar is aangekondigd dat in de nabije toekomst een groot aantal indicatoren wordt verwijderd en vervangen. Er zijn thans maar liefst 5 indicatoren van diverse tropische ziekten. Er komen daarnaast nieuwe indicatoren die onder andere verwijzen naar de rol van de financiële markten, het ontstaan van nieuwe consumptiemodellen en de snelheid van technologische verandering.

Bij de presentatie van de vorige editie van het rapport toonden de opstellers van de GCI zich kritisch over de berekening van de index. Dit jaar is aangekondigd dat in de nabije toekomst een groot aantal indicatoren wordt verwijderd en vervangen. Er zijn thans maar liefst 5 indicatoren van diverse tropische ziekten. Er komen daarnaast nieuwe indicatoren die onder andere verwijzen naar de rol van de financiële markten, het ontstaan van nieuwe consumptiemodellen en de snelheid van technologische verandering.

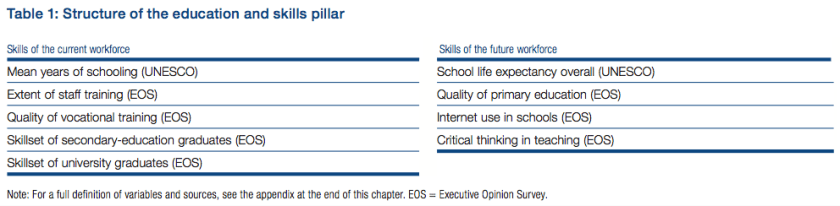

Een stap in de goede richting is het European Innovation Union Scoreboard. Hier worden 25 indicatoren gebruikt die worden gegroepeerd in drie categorieën: enablers, firm activities en outputs. In een andere post

Een stap in de goede richting is het European Innovation Union Scoreboard. Hier worden 25 indicatoren gebruikt die worden gegroepeerd in drie categorieën: enablers, firm activities en outputs. In een andere post